拥有一套属自己的房产,成家立业永远是人们内心的首要诉求。然而即将在坡购买第一套房产的你,好不容易拿到了永久居民(PR),攒足了购买力、凑够好了首付+税费……这样算是万事俱备。但究竟是买公寓,还是买政府组屋(HDB)?应该如何抉择呢?

公寓 | 新加坡购买条例

- 属性:由私人发展商向政府竞标地皮,或向私人买地来建造的。

- 买方:外国人,PR,新加坡公民。不分年龄,不需要以家庭为核心。

- 房价:发展商决定。

- 浮动:增长空间,受国际经济增长趋势,土地供应成本,人口增长,供需平衡,通货膨胀等多种因素影响。

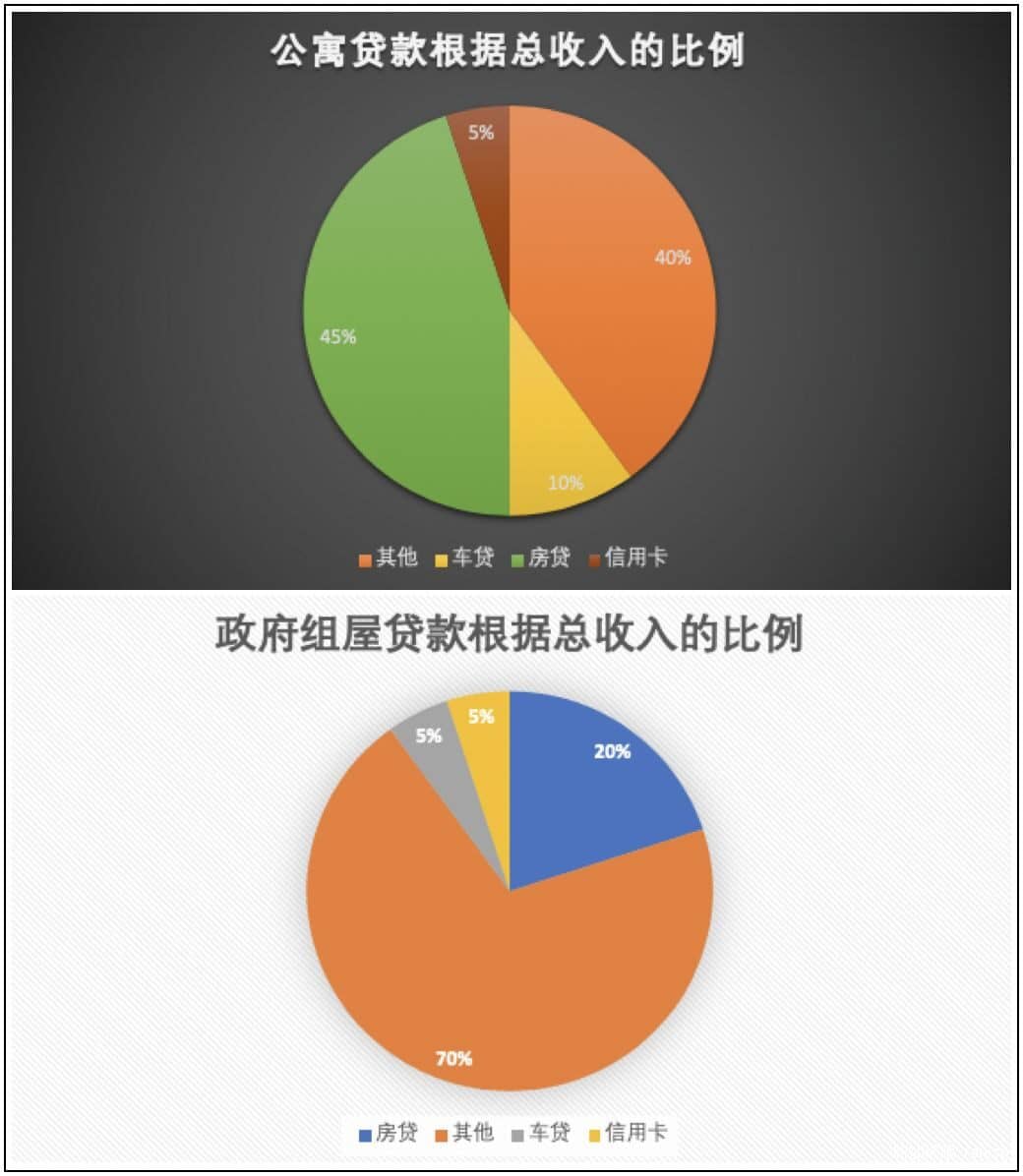

- 贷款:以买家薪水的60% 来计算。如:薪水$10000×60%=$6000 也就是说房贷,车贷或信用卡等的还款总额不能超过$6000

组屋 | 新加坡购买条例

- 属性:政府使用国有土地,由政府出资规划或由私人发展商承包设计和建造的公共住屋。

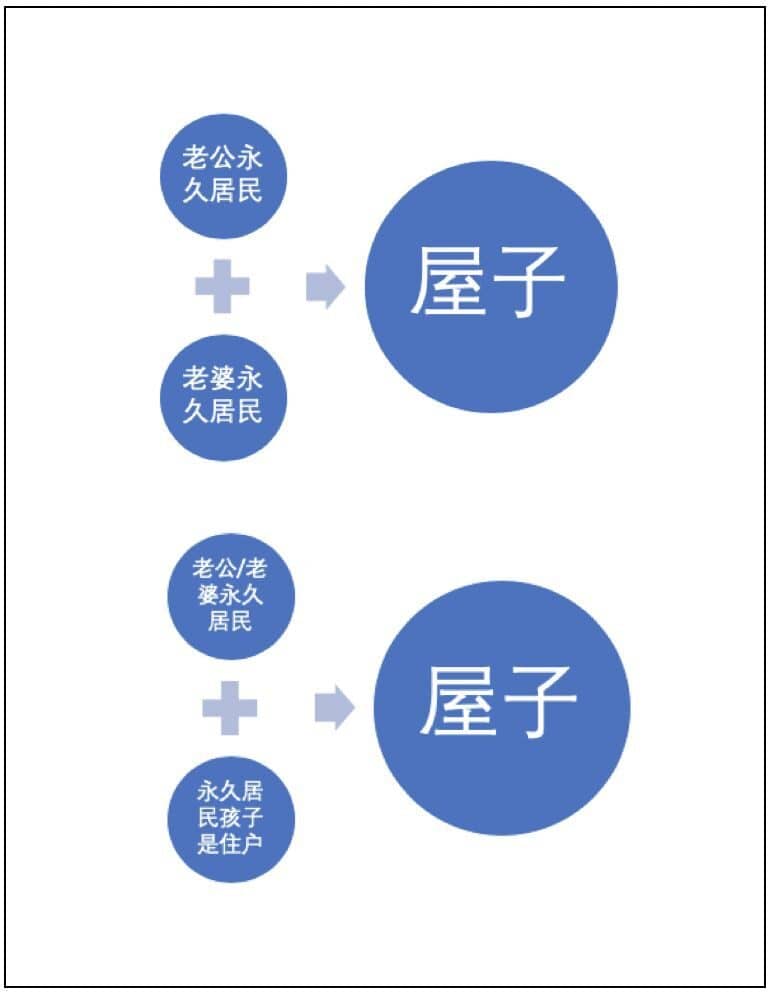

- 买方:只有符合条件的新加坡公民才可以直接购买。永久居民(PR)只能从二手市场上购买,但条件是要以家庭为核心标准。

- 房价:由政府制定,或者由发展商以政府的指导原则而定。

- 浮动:增长空间要看本地人口增长,通货膨胀,供需平衡等因素。

PR购买及转手组屋的条件

如夫妻、父女/子、母子/女,家庭所有成员,要有拿到永久居民(PR)3年或以上才可以购买政府组屋,且购买后,房屋只能用来居住,不能整间出租;转手售卖,需要住满五年才可以。组屋与其他房产的必然联系

购买私人公寓,不能保留政府组屋。在除新加坡之外的国家有产业的永久居民(PR),在购买组屋后,半年内要卖掉外国的产业,否则一经核实(举报或被查),新加坡政府有权利没收即充公你的组屋,后果不堪设想。

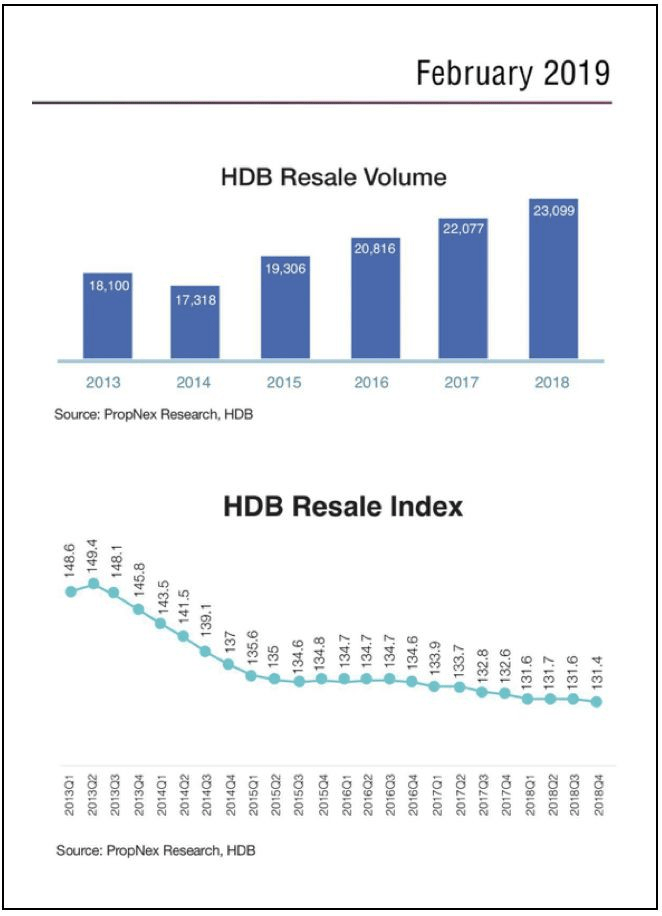

二手组屋还有上涨空间吗?

组屋的贷款,只能用家庭收入的30%作为偿款标准。也就是说假如总薪水是$10000×30%=$3000来偿还所有的贷款,最近两年二手市场上组屋没有预先估价,当买家支付订金后,政府组屋(HDB)估价师,会以周围的成交价作为估价。当下,政府新推出的私人设计的组屋及EC(政府公寓)充斥整个市场,使二手市场组屋交易疲软。

如上图:政府组屋显现下跌的趋势,永久居民购买第一套需缴纳印花税8%,而公民是3% 。同样一套房子同样价格,多付5%的税款。

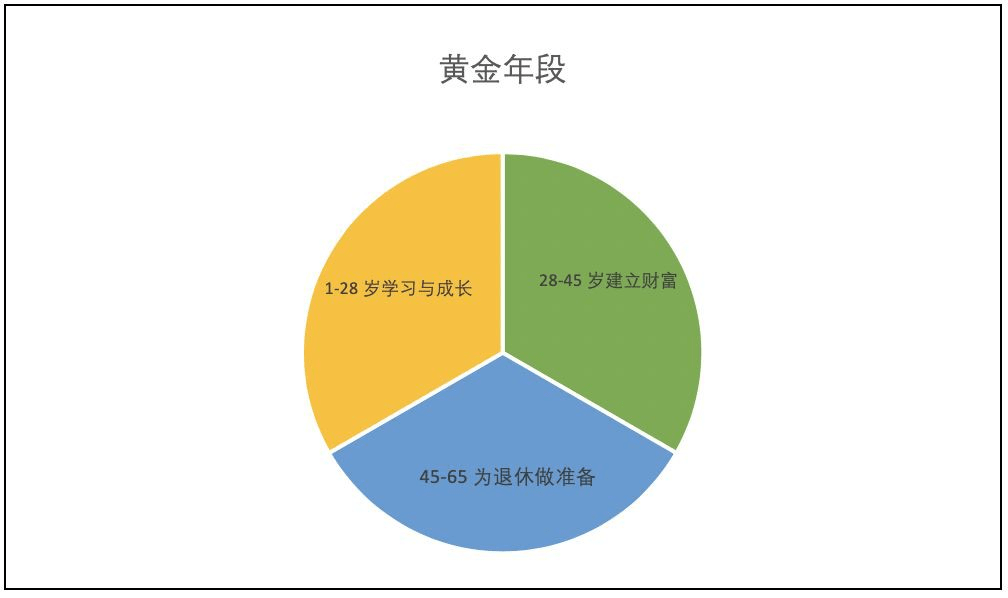

拿到永久居民(PR)3年后,才可以购买组屋。那么你3年的租金又是多少呢?帮别人付房贷,加上组屋一直在贬值,通货膨胀加剧…… 如何是好呢?永久居民(PR)的平均的年龄在35岁左右。人生的3个黄金段在35到48岁,也就是说。贷款年龄65岁,减去你现在的年龄,得出的是你可以贷款的年限。

分享一个实例

记得 2009年,我在出租房子的过程当中,遇到一对马来西亚籍的双胞胎姐妹,让我印象非常深刻。

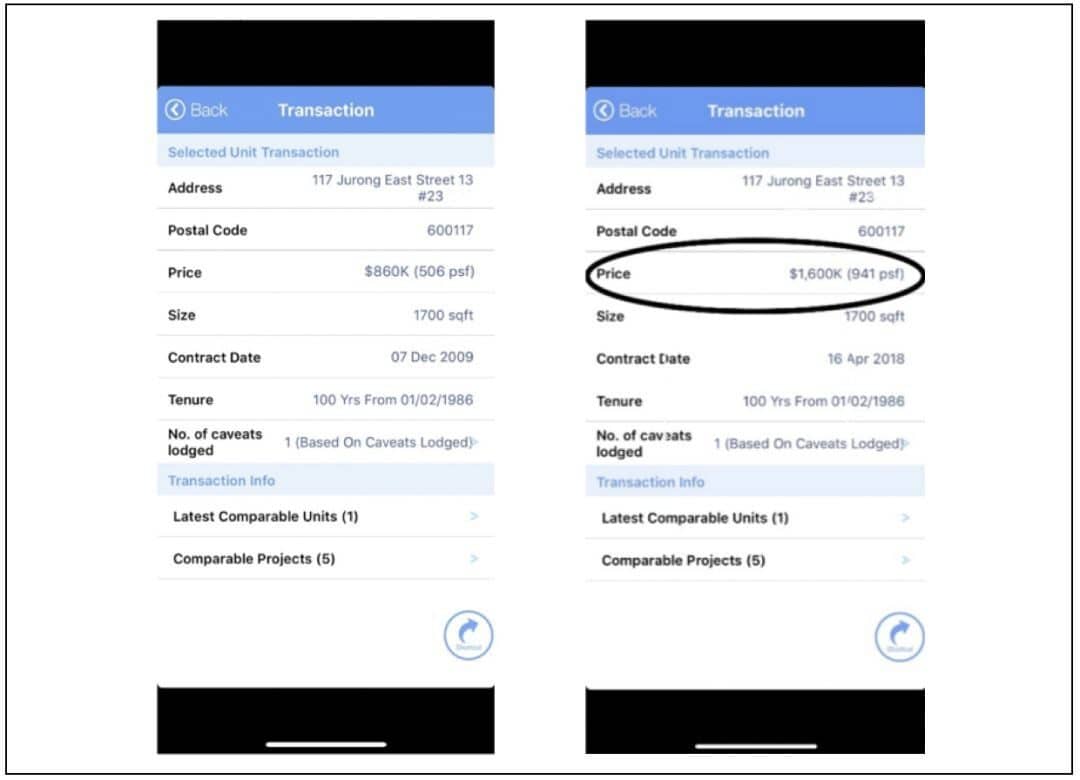

姐妹俩以二房东的身份,在蔡厝港地方租房子来转租给其他的人,以赚取利润。由于租客迟到,让我有机会与她们分享了怎么样利用手上现有的资源,来完成“一只母鸡生金蛋”的诉求(即用手上的现金和公积金投资房产)。作为一名房屋经纪,当时我正在卖 Ivory Height 大牌117#23的房子,屋主要移民去澳洲,急着转售。两姐妹的妹妹喜欢看房,就跟着我去逛了一番,结果这一看,就为帮她赚得了人生第一桶金。屋主当时要价88万,经过双方商讨,86万成交。

妹妹向银行贷68万,贷款25年,每个月还款$2400多。就在去年(2018年),她以160万卖掉了这个单位,妹妹不但拥有自己的大房子,享受着舒适的环境,每个月轻松还贷。卖掉时连本带利拿回所有的前期投入。

相比 之下,姐姐一直在她自己的“舒适区”里,靠着她的租金和工资,想着努力存够钱再买房。并且总是抱怨,房价太高,银行利息高,贷款还不起…… 但妹妹的房价比起10年前,涨了几乎一倍。

再后来,姐姐勉强在Jurong Gateway 买了一间44平米的单身公寓,售价85万,贷款45万。日夜打拼一直在为别人还贷款,守着银行的利率,每天喊苦喊累……“其实在这个时代想赚钱,已经不是靠体力加班24小时换得的,而是靠思维方式的改变来获取。据JP摩根分析师预测,2030年新加坡房价会翻倍,这已不是空穴来风!

推荐项目

- 发展商:联合工业有限公司(UIC)

- 地点:5 Shenton Way

- 邮区:第01邮区 驳船码头/莱佛士坊(新加坡金融中心)

- 产权: 99年

- 竣工日期: 预计2017年12月

- 单位总数:510

- 户型:现房-南北朝向(格局美性价比高)

- 景观:180度海景邮轮码头(地铁站在楼下)

- 优惠:发展商促销 折扣23%(促销有限)

B3户型 2室 958平方尺(89平方米)

C5户型 3室 1356平方尺(126平方米)

李金梅 May Li

微信号:jinm7288

Whatsapp / 手机号码:(+65) 8509 5578

Email/电邮:mayliprop@gmail.com

微信公众号:新加坡房产投资(May96898282)